-

定制生产仓储货架一站式解决仓储货架定做

全国咨询电话:028-84446696

24小时服务电话:18919565523

定制生产仓储货架一站式解决仓储货架定做

全国咨询电话:028-84446696

24小时服务电话:18919565523

概述:在上期《Mysteel:需求为锚 政策为纲钢材市场价格走势分析》一文中我们讲到前期黑色系下跌斜率较高,部分空头头寸止盈行成空头回补行情。随着期货盘面反弹,现货悲观氛围有所缓解,出现了现货空单回补,下游小幅补库、以及贸易商抄底拉均价等现象,市场投机氛围有所回升,整体交投氛围逐渐活跃。进入4月份后,钢市呈现持续反弹态势,且清明节后反弹力度明显大于节前,整体市场成交量明显回暖,市场心态也有好转迹象。后续市场价格趋势的主导因素又有哪些呢,下面由笔者为大家具体分析一下。

在国内钢企复产以及海外供给遇扰动的共同作用下,矿石价格开启一轮流畅低位反弹走势。后期来看,钢企复产预期仍在,虽然澳洲发运扰动暂告段落,但巴西北部港口的降雨值得关注,预计矿价反弹支撑仍在。与此同时,矿石高库存难以去化的矛盾逐渐深化,预计在钢企复产峰值过后,伴随矿山财年冲量的启动,预计高库存施压矿价的逻辑再次成为主导。

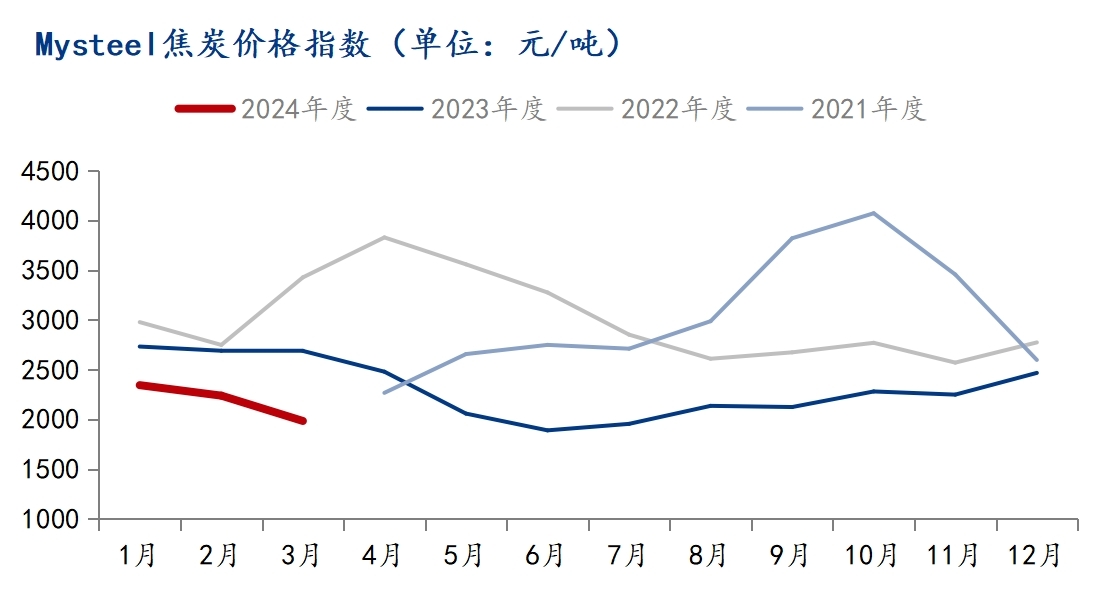

焦炭8轮提降之后,盘面出现短期利空出尽之后的大幅反弹,盘面出现明显的远月升水结构,给出了焦炭接近3轮提张预期。个别地区焦企开启第一轮焦炭价格提涨,甚至市场传计划五一节前开启第二轮提涨。

总体来说再钢厂利润恢复后,原料补涨的架势很明显,盘面利润快速回吐。下一步,需要关注焦炭期现修正过程当中,成本抬升对热卷价格上涨的驱动力大小。目前依据钢厂采购的实际情况来看,虽然前期焦炭八轮提降落地,但实际采购价格并未达到八轮的价格。所以说前期的提降实际已经蕴含第一轮提涨的预期,后面跟着博弈的几轮提涨,才是真正涨价的驱动。

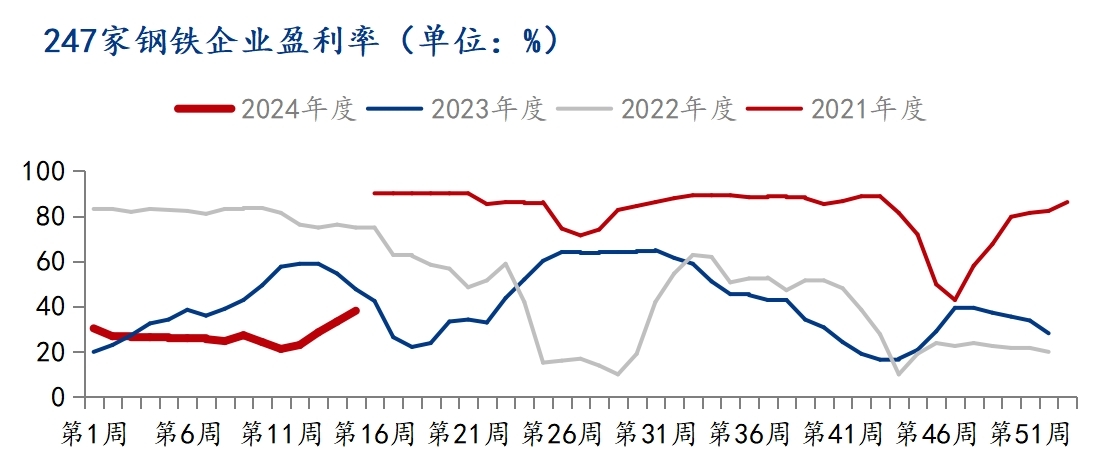

据mysteel调研,进入四月份后随着钢厂盈利转好,点对点出现利润之际,高炉复产速度也在加快。截至4月11日全国247家钢厂钢厂盈利率38.1%,环比增加4.77个百分点,高炉开工率78.41%,日均铁水产量224.75万吨,环比增加1.17万吨。考虑到近期冷热差和板卷差均有一定下滑,因此,预计后续铁水仍将进一步转产到热卷,从而增加热卷后续的供应压力。

钢厂利润方面,依据现阶段热卷与螺纹钢的生产利润分析,热卷利润仍具有一定优势。从盘面利润来看,螺纹利润一季度基本维持在0-100元/吨左右,热卷利润则维持在130-300之间,尤其在进入3月份中下旬后,利润空间进一步打开,反映此阶段热卷盘面价格表现相对强势。随着价格探底反弹,钢厂利润维持高位,目前热卷利润依然大于螺纹。截至4月17日黑色系商品全线%;相比之下,成材表现弱势不少,热卷涨1.29%,螺纹涨1.79%;按照收盘价计算,螺纹2410合约盘面利润79.7(4月16日利润136),热卷2410合约盘面利润130.7(4月16日利润205)

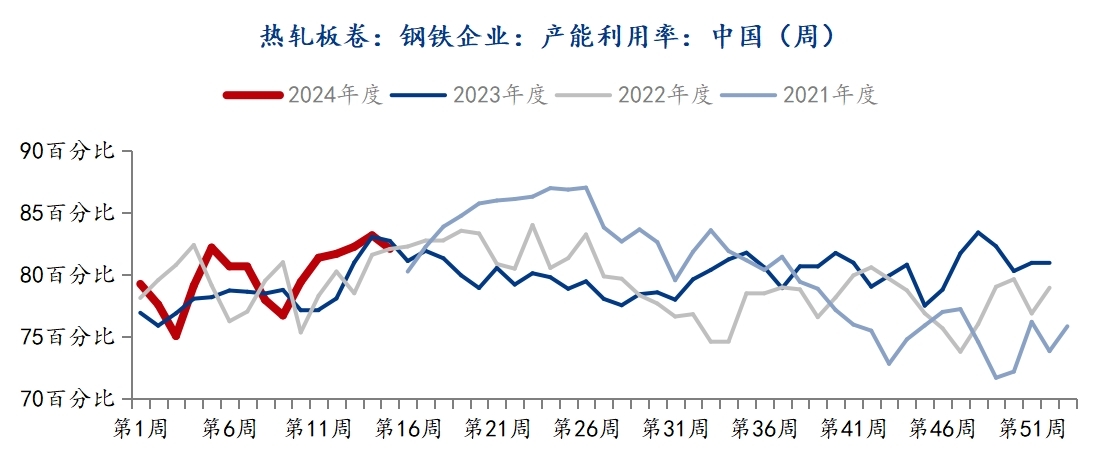

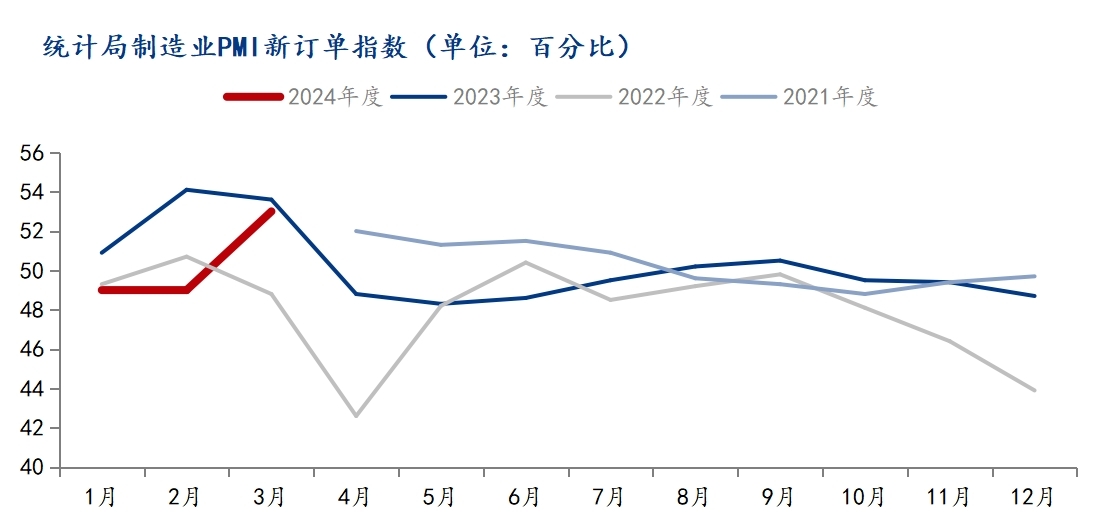

从工业用钢热卷的基本面来看,一季度热卷产量同比增加3%,需求同比持平,去库速度略有放缓。根据1-2月的统计数据,制造业固定资产投资实现了9.4%的增长。说明目前制造业将继续发挥关键作用,为下游需求提供稳定支撑。

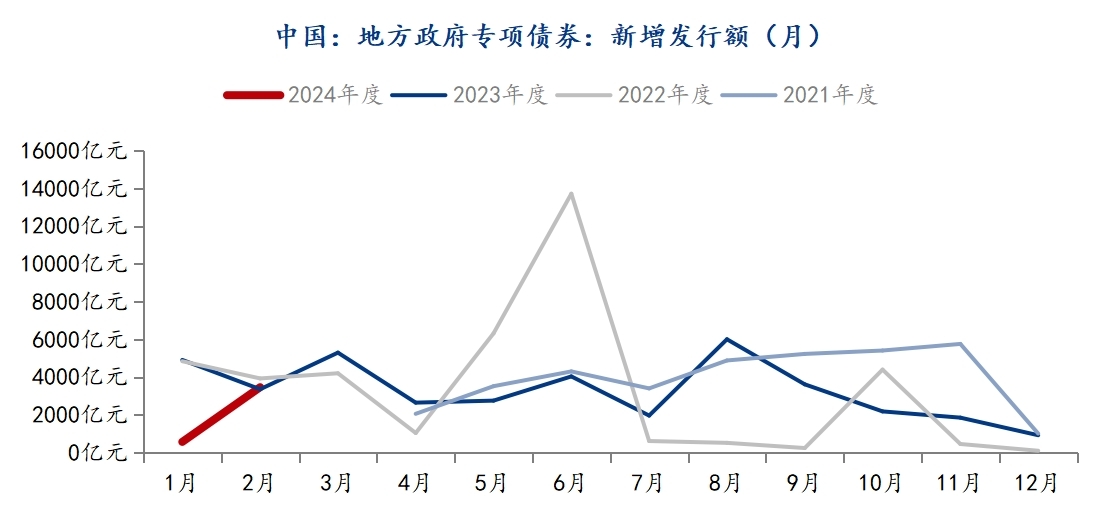

2024年3月,全国各地共开工7884个项目,环比下降2.67%;总投资额约39749.56亿元,环比下降27.03%;前3月合计总投资约14.85万亿元。3月,地方政府债券共计发行6294.50亿元,环比上升12.41%,其中新增债券发行2663.30亿元专项债券2307.55亿元,一般债券355.76亿元),再融资债券发行3631.19亿元(专项债券2041.41亿元,一般债券1589.79亿元)。3月地方政府债券发行以再融资债券为主,占3月地方政府债券发行规模的57.69%。从各项领先指标来看,我们预计2024年一季度基建投资或面临回调压力,二季度末增速有望回升。

价格再次回涨,资本一定是先知先觉,背后不乏利好消息推动。国家发展改革委副主任刘苏社在国新办新闻发布会上介绍,已经研究起草了支持国家重大战略和重点领域安全能力建设的行动方案、2024年先发行1万亿元超长期特别国债。届时将组织召开全国2023年增发国债项目实施推进电视电话会议,推动所有增发国债项目于今年6月底前开工建设。今年2月,发改委完成了全部三批共1万亿元增发国债项目清单下达工作,将增发国债资金已经落实到约1.5万个具体项目。3月份以来,发改委建立在线调度机制,督促项目加快开工建设;会同有关行业主管部门,对项目实施情况开展全链条全周期式督导。目前,已完成第一批12个省份督导工作,其他省份也开展了自查,年内还将组织开展第二、第三批督导。

总结:目前市场行情报价仍在4月份的震荡反弹基调中运行,随着原料价格的走高,钢材成本安全边际明显提高。现阶段主逻辑是交易钢厂复产,成本端向上弹性更大,钢材跟随成本波动,同时利润面临压缩,复产加速及去库放缓前,盘面趋势或延续,同时在估值修复框架下,整体波动虽可能震荡偏强,但必须要格外注意估值快速上修后,短期上升空间或收缩,及现货补库力度减弱后的阶段性调整可能。